行业概览

行业介绍

照明行业拥有悠久的发展历史,从早期简单的火把、油灯、蜡烛等原始照明工具,逐步演进到如今涵盖多种高科技照明设备的成熟产业。在产业链分工方面,照明行业包括上游原材料供应商(如提供灯丝、灯泡玻璃、LED芯片等材料的企业)、中游灯具制造商(负责将各种零部件组装成灯具产品)以及下游销售渠道商(包括灯具实体店、家居建材市场、五金店和电商平台等)。行业的核心商业模式兼具技术驱动和营销驱动:一方面,企业不断投入研发以推出新型照明技术(如LED照明技术的发展大大提高了照明效率并降低能耗);另一方面,有效的市场营销手段对于推广产品、提升品牌知名度同样至关重要。

行业数据

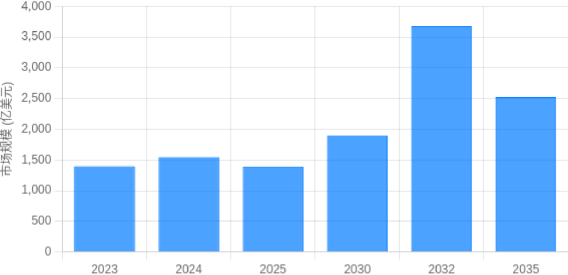

市场规模:照明行业的整体市场规模庞大。据统计,2023年全球照明市场规模已达到约1,398亿美元。不同机构对未来几年的市场规模预测有所差异,但普遍预期市场将保持稳步增长。以下是部分权威机构对全球照明市场的预测数据:

全球照明市场规模预测 (亿美元)

数据来源: 综合各研报,,,)

如图所示,尽管不同机构对具体年份的预测有所不同,但均显示出照明市场在未来十年将持续增长的趋势。例如,Fortune Business Insights预测到2032年市场规模将达到3679亿美元,年复合增长率(CAGR)为11.5%,而Roots Analysis则预测到2035年市场规模将达到2527亿美元,CAGR为5.72%。Grand View Research和Mordor Intelligence的预测则介于两者之间。

增长趋势:随着LED照明技术的普及,近年来照明行业产销保持稳定增长。LED照明因其显著的节能优势(相比传统白炽灯节能80-90%)和长寿命,在全球范围内快速替代传统照明产品。各国**出台的淘汰低效照明政策(如禁用白炽灯)也加速了这一进程。在新兴经济体中,城市化和基础设施建设推动照明需求快速上升,使全球照明市场增长更趋均衡。

竞争格局:照明行业竞争激烈,市场集中度相对分散。一些国际龙头企业如飞利浦照明(Signify)、欧司朗(OSRAM)、通用电气照明(GE Lighting)等在全球市场占据较高份额,但单一企业难以形成绝对垄断。据分析,全球照明市场前五大厂商合计市场份额约为40%,行业呈现中等集中的竞争格局。与国外市场相比,中国国内照明市场规模同样可观,并且增长速度更快。中国拥有全球最大的照明生产和消费市场之一,孕育了众多本土照明企业,在全球供应链中占据重要地位。

行业痛点情况

企业普遍痛点:照明行业企业面临多重挑战。首先是激烈的市场竞争,大量企业涌入导致价格竞争日趋白热化,利润空间受到挤压。其次,技术更新换代快,LED技术和智能照明的快速演进要求企业持续投入研发,否则容易被市场淘汰。再次,原材料价格波动对成本控制构成挑战,例如LED芯片、驱动电源等关键零部件的价格上涨会直接影响企业利润。此外,全球贸易环境的不确定性(如关税政策变化)也增加了企业经营的风险。

购买者痛点解决:针对终端消费者和各场景用户的痛点,照明企业正不断提供创新解决方案。消费者普遍关注照明的节能与环保,因此高效节能的LED照明产品成为主流选择。同时,人们对照明舒适度和智能化的要求提高,智能照明系统(可通过手机App控制、调节色温和亮度等)满足了用户个性化和便捷化的需求。在商业和工业领域,用户重视照明的可靠性和成本效益,例如长时间运行的工厂照明需要高耐用性以降低维护频率,而商场照明则追求提升顾客体验的同时节约能耗。总的来说,行业通过技术创新来解决购买者在能耗成本、照明质量、控制便捷性等方面的痛点,提供更优质的照明体验。

行业发展驱动要素

照明行业的发展受多重因素驱动,主要包括:

- 技术创新:技术进步是照明行业发展的核心动力。新型照明材料和器件(如LED、OLED、激光照明等)的不断涌现,大幅提升了照明效率和性能。智能照明技术的融合(物联网、传感器、人工智能控制)也创造了新的增长点,使照明产品从单一提供光源拓展为智能化的环境解决方案。

- 政策与标准:各国**推动节能减排的政策对行业影响深远。例如,许多**逐步禁止高耗能的白炽灯和低效荧光灯,强制推广高效照明产品,这直接扩大了LED照明的市场需求。此外,照明产品的安全、能效标准日趋严格,促使企业改进产品设计,也淘汰了部分落后产能。

- 成本控制:LED产业链的成熟带来了成本的大幅下降,LED照明产品价格较早期显著降低,这加速了其普及。企业通过规模生产、优化供应链和提高生产自动化来控制成本,在保证产品质量的前提下降低价格,从而提高产品的市场竞争力。

- 市场需求升级:随着人们生活水平提高,对照明品质的要求也在升级。除了基本的照度需求,消费者和商业用户更加注重照明的舒适度、美观度和功能性。例如,家庭用户追求照明的装饰效果和智能控制体验,商业用户要求照明能提升空间品质和促进业务(如商场照明提升顾客购物体验)。这种需求升级推动企业不断推出差异化、高品质的照明产品。

- 城市化与基础设施建设:全球范围内的城市化进程带来了大量新建住宅、商业楼宇、道路桥梁等,直接拉动照明产品的需求增长。特别是在发展中**,城市基础设施投资增加,公共照明(路灯、景观照明)市场持续扩大。智慧城市建设也为照明行业带来新的机遇,如智慧路灯集成通信、监控等功能成为新的市场热点。

商业模式

照明行业的商业模式主要包括以下几种:

- 产品销售模式:这是最传统也是最主要的模式,即通过向终端消费者或工程客户销售照明产品(灯泡、灯具等)获取利润。企业通过建立广泛的销售渠道(线上线下结合)将产品销售给客户,依靠规模效应和品牌溢价实现盈利。对于大众市场产品,价格竞争较为激烈,企业需注重成本控制和渠道覆盖;对于高端产品,则通过品牌和品质获取较高利润率。

- 解决方案提供商模式:随着行业发展,许多照明企业从单纯卖产品转变为提供整体照明解决方案。这种模式下,企业为大型商业项目、城市照明工程、工业设施等提供从照明设计、产品供应、安装调试到后期维护的一站式服务。例如,为城市道路改造提供智慧照明解决方案,包括LED路灯、智能控制系统以及运维服务等。通过提供综合解决方案,企业可以获得更高的附加值和长期服务收入,同时与客户建立更紧密的合作关系。

- 服务型商业模式:近年来出现的“照明即服务”(LaaS)模式也值得关注。在该模式下,照明企业不再直接出售灯具,而是以服务合同的形式为客户提供照明服务(如保证照明亮度、维护灯具等),客户按使用时间或效果付费。这种模式将客户的一次性采购成本转化为运营成本,降低了客户采用先进照明技术的门槛,同时使照明企业从产品销售转向持续的服务运营,获取稳定的收入流。目前LaaS模式在商用和公共照明领域已有试点,被视为行业未来的一种发展方向。

行业在价值链中的位置

在整个照明价值链中,中游的照明制造和品牌企业处于承上启下的关键位置。一方面,它们对上游原材料供应商具有一定议价能力:大宗原材料(如玻璃、金属外壳等)市场供应充足,制造商可通过集中采购降低成本;但对于掌握核心技术的关键供应商(如高端LED芯片厂商),议价能力相对有限。另一方面,在下游面对大型工程客户或连锁商业客户时,照明企业的定价权相对较弱。这些大客户采购量大,往往会在多家供应商之间比价,要求更优惠的价格和定制化服务。因此,照明企业需要在价值链中通过提升自身技术和服务能力,来增强对上下游的谈判地位。同时,通过建立品牌忠诚度和提供差异化价值,减少对价格竞争的依赖,从而在价值链中占据更有利的位置。

细分市场

照明行业覆盖广泛的应用领域,可细分为以下主要市场:

- 家庭照明市场:面向住宅用户的照明产品市场,包括室内的客厅灯、卧室灯、厨房灯、卫浴灯以及庭院、阳台等室外家居照明。家庭照明兼顾功能性与装饰性,近年来智能灯泡、可调色温灯具等产品受到消费者青睐。随着居民收入提高和居住条件改善,家庭照明市场保持稳定增长,个性化、智能化是主要趋势。

- 商业照明市场:指商场、酒店、写字楼、餐馆、学校、医院等商业和公共建筑场所的照明需求。商业照明注重营造舒适高效的环境,不同场所侧重点不同:如商场照明强调商品展示效果和吸引顾客,办公室照明注重提高员工工作效率和视觉健康,酒店照明则追求营造温馨雅致的氛围。商业照明市场规模庞大,且随着商业地产的发展和存量建筑的照明改造而持续扩大。

- 工业照明市场:为工厂车间、仓库、物流中心、矿山等工业环境提供的照明。工业照明需要满足高亮度、高可靠性和长寿命的要求,以适应严苛的工作环境(如高温、高湿、粉尘、振动等)。传统工厂多采用高压钠灯、金卤灯等,现正逐步被高效LED工矿灯取代。工业照明市场增长与制造业投资和仓储物流业的发展密切相关,在全球制造业升级和节能改造的推动下,工业LED照明需求增长迅速。

- 户外照明市场:包括城市道路照明(路灯)、景观照明(公园、广场、建筑外立面照明)、交通设施照明(隧道、桥梁照明)以及庭院、停车场照明等。户外照明市场受**市政工程和城市美化需求驱动。近年来,各地积极推进“智慧城市”建设,智慧路灯成为户外照明的新亮点——通过在路灯上集成传感器、摄像头、5G微基站等,实现照明的远程监控和节能控制,以及多种城市管理功能。户外照明市场规模大,且具有项目型采购的特点,往往通过招投标进行。

- 专业照明市场:除上述主要领域外,照明行业还有一些专业细分市场,例如:汽车照明(车辆 headlights、尾灯等,随着汽车电子化和智能化发展迅速)、农业照明(植物生长灯,用于温室大棚和垂直农业)、医疗照明(手术无影灯、检查灯等特殊照明设备)、影视舞台照明(剧院、演唱会等专业灯光设备)等。这些细分市场通常技术要求高、产品附加值大,由少数专业厂商主导,市场规模相对较小但增长潜力独特。

4P分析法

产品(Product)

主要产品类型:照明行业的产品类型丰富多样,按发光技术可分为白炽灯、荧光灯、高强度气体放电灯(HID)和LED灯等类别。其中,LED照明已成为主流,在各细分市场占据主导地位。按使用场所和功能,照明产品又可分为室内灯具和室外灯具两大类:室内灯具包括吊灯、吸顶灯、壁灯、台灯、落地灯、筒灯、射灯等,用于家庭和商业空间的日常照明和装饰;室外灯具包括路灯、庭院灯、草坪灯、景观灯、泛光灯、投光灯等,用于户外环境的照明和美化。此外,还有一些特殊形态的照明产品,例如可调节色温和亮度的智能灯泡、集成了音响或摄像头的多功能灯具、以及造型独特的艺术灯饰等,以满足不同场景和个性化需求。

产品功能与创新:现代照明产品不仅提供基本的照明功能,还融入了更多科技和设计元素。在功能上,许多灯具具备智能控制功能,支持通过手机应用或语音助手调节灯光颜色、亮度,定时开关,甚至与其他智能设备联动。在设计上,灯具的外观造型日趋多样化,从极简现代风格到复古经典风格,应有尽有,以匹配不同室内装饰风格。一些高端照明产品还强调健康照明理念,例如采用无频闪、低蓝光的LED光源,提供接近自然光的舒适照明,以保护视力和人体节律。总体而言,照明产品正朝着高效节能、智能互联、健康舒适、美观时尚的方向不断创新。

价格(Price)

价格体系:照明产品的价格因技术类型、品牌和定位不同而差异显著。传统白炽灯由于技术简单、成本低,价格最为低廉,通常每个仅几元人民币。荧光灯(节能灯)价格适中,一般在十几元到几十元不等。LED照明产品的价格跨度较大:普通的LED灯泡价格已降至与节能灯相当甚至更低,而高端的LED灯具(尤其是带智能功能或知名设计品牌的产品)价格则可能高达数百元甚至上千元。总体来看,随着LED技术成熟和规模化生产,其价格相比早期已大幅下降,这也加速了LED对传统光源的替代。

渠道价格与折扣:照明产品的销售渠道层级较多,不同渠道的价格体系存在差异。一般而言,批发环节会根据采购量给予较大折扣:采购量越大,单价越低。例如,工程承包商或批发商一次性采购上千只灯泡往往能获得比零售价低30-50%的价格。零售环节中,线上电商平台由于运营成本较低,价格通常比线下实体店更具竞争力,经常有促销活动。线下灯具专卖店则可能提供更专业的服务和体验,价格相对较高但可以议价。品牌厂商为了维护市场秩序,通常会制定建议零售价(MSRP),但在实际销售中,各级渠道商可根据市场情况灵活调整价格。在电商大促期间,照明产品价格经常出现较大幅度下调,这对线下渠道的价格体系造成一定冲击。

价格断层与消费分层:照明市场存在明显的价格分层现象。一方面,在大众市场,大量中低端产品通过低价策略竞争,消费者对价格较为敏感,价格稍有下降就可能带来销量提升。另一方面,高端市场存在一批愿意为优质设计和品牌买单的消费者,这部分产品定价较高但仍有市场。例如,国际奢侈照明品牌的一盏吊灯售价可达数万元,面向高端家装市场;而普通家庭更倾向于性价比高的国产灯具。这种价格断层反映了不同细分消费群体的需求差异。企业需要根据自身定位选择合适的价格策略:大众品牌注重成本控制以保持低价竞争力,高端品牌则通过独特设计和品牌溢价支撑较高售价。

渠道(Place)

主要销售渠道:照明产品的销售渠道主要包括线下实体渠道和线上电商渠道两大类:

- 线下渠道:传统上,灯具销售以线下为主,包括各类灯具专业市场、家居建材卖场、五金店和品牌专卖店等。消费者可以在实体店直观地看到灯具的外观和照明效果,获得销售人员的专业建议,并即时购买安装。对于工程客户,线下渠道还包括与装修公司、工程承包商的合作,通过工程项目采购进入市场。线下渠道目前仍占据照明销售的较大份额,据统计2024年全球照明线下渠道销售额占比超过65%。

- 线上渠道:随着电子商务的发展,越来越多消费者选择在网上购买照明产品。线上渠道包括综合电商平台(如淘宝、京东、天猫、亚马逊等)、垂直家居电商(如宜家线上商城、灯具品牌官网商城)以及社交媒体和直播带货等新兴渠道。线上购物的优势在于选择丰富、价格透明、购买便捷。消费者可以轻松比较不同品牌型号的价格和评价,下单后商品配送到家。这对于标准化程度较高的灯泡、吸顶灯等产品尤为适用。近年来,线上渠道增长迅速,预计其市场份额将持续提升。

渠道模式:在渠道结构上,照明行业存在多种模式:

- 直销模式:即生产厂商直接面向终端消费者或工程客户销售,不经过中间经销商。例如,一些品牌通过自有线上商城或线下旗舰店直接销售产品,以获取更高利润并直接掌握客户信息。大型工程订单往往也由厂家直销团队直接对接。直销模式有助于品牌掌控终端市场,但需要投入较多的营销和服务资源。

- 经销/代理模式:大多数照明企业采用经销代理制拓展市场。厂商在各区域发展代理商或经销商,由其负责当地市场的推广和销售。经销商从厂家拿货,再通过自己的销售网络(如批发给零售商或直接卖给工程客户)销售产品。这种模式可以利用经销商的本地资源快速铺开市场,但厂家对终端的控制较弱,需要平衡好与经销商的利益分配。

- 电商渠道模式:针对线上销售,许多厂商会组建专门的电商团队或授权线上经销商,在各大电商平台开设官方旗舰店或专营店。一些厂商还采用线上线下融合的O2O模式,例如消费者线上下单、线下门店提货安装,以提升购物体验。随着直播电商的兴起,部分照明企业也尝试通过抖音、快手等平台直播卖货,直接触达消费者。

渠道发展趋势:未来照明渠道将呈现线上线下融合的趋势。线下实体店的功能将从单纯销售逐步转向体验和服务中心,为消费者提供灯光场景体验、专业设计咨询和安装维护等增值服务。线上渠道则继续发挥其高效分销的作用,并通过大数据分析消费者偏好,帮助厂商优化产品和营销策略。同时,工程渠道方面,与建筑设计院、装修公司的合作将更加紧密,通过参与工程项目前期设计,照明企业可以争取更多订单。总的来说,多元化、扁平化的渠道布局将成为照明企业拓展市场的关键。

促销(Promotion)

推广策略:照明行业非常重视通过各种推广手段提升品牌知名度和促进销售。主要的推广策略包括:

- 参加行业展会:各类照明专业展览会是企业展示新产品和技术的重要平台。例如,广州国际照明展览会(GILE)、法兰克福国际照明展(Light+Building)等展会吸引了全球的专业观众和采购商。企业通过展会发布新品、演示智能照明解决方案,与客户和同行交流,从而提升品牌影响力。参加展会也是获取市场反馈、寻找代理商和工程订单的重要途径。

- 广告与公关:照明企业会在专业杂志、行业网站以及大众媒体上投放广告,宣传产品优势和品牌形象。同时,通过公关活动提升企业知名度,如发布新闻稿介绍公司取得的技术突破或重大项目案例,参与行业协会组织的活动等。在数字营销时代,企业也越来越重视线上广告投放,例如在搜索引擎和社交媒体上进行精准广告推广,以触达目标客户。

- 渠道促销:针对经销商和零售商,厂商常采取渠道促销策略,如订货会、返点奖励等,鼓励渠道商加大采购和推广力度。例如在新品上市时,举办经销商大会,提供优惠的进货政策,刺激渠道铺货。对于终端消费者,节假日促销是常见手段,如“双十一”、“618”等电商大促期间,照明品牌会推出大幅折扣、满减优惠来吸引消费者下单。线下门店则可能在店庆、节假日期间举办促销活动,如打折让利、赠品等,以拉动客流。

- 体验式营销:照明产品的效果直观,因此体验式营销十分有效。许多品牌建立了照明体验展厅,模拟不同场景的灯光效果(如家庭客厅、办公室、商场专柜等),让客户亲身体验产品带来的照明氛围。这种体验式营销有助于客户更直观地了解产品价值,从而促进销售。此外,一些企业还通过举办灯光设计讲座、沙龙等方式,向设计师和消费者传播照明知识,树立专业形象,间接推动产品销售。

促销手段:具体的促销手段包括价格折扣、赠品、套餐组合、积分奖励等。例如,在促销期间,一款LED灯泡可能以“买二送一”的形式出售,或者购买整套灯具赠送小夜灯等配件。电商平台上常见的满减活动(如满200减50)也被广泛应用于照明产品促销。对于工程客户,厂商可能提供定制化方案优惠,如免费提供照明设计服务、延长质保期等,以增加中标机会。需要注意的是,频繁的价格促销可能对品牌形象造成一定影响,因此企业通常会制定合理的促销频率和力度,以在促进销量的同时维护品牌价值。

行业特征分析

竞争特征

企业数量与市场结构:照明行业竞争企业数量众多,市场结构呈现“大行业、小企业”的特点。一方面,国际上有少数几家大型照明集团(如Signify、OSRAM、GE Lighting等)在全球范围内运营,具备强大的研发和品牌实力;另一方面,大量区域性中小企业和新兴品牌充斥市场,提供各种细分产品和服务。据统计,仅在中国就有数万家照明生产企业,其中大部分为中小企业。这种高度分散的市场结构导致竞争异常激烈,产品同质化现象在中低端市场尤为明显。

企业战略差异:不同规模和定位的企业采取的竞争战略各有侧重:

- 国际大品牌:如Signify(原飞利浦照明)、OSRAM、GE等,注重技术研发和品牌建设,通过持续推出创新产品(如智能照明系统、健康照明解决方案)来引领市场潮流。它们在全球范围内布局销售网络,提供完善的售后服务,以品牌信誉和综合实力取胜。这些企业也积极通过并购和合作扩大市场份额,例如Signify收购物联网照明公司、OSRAM分拆照明业务专注特定领域等。

- 国内大型企业:如欧普照明、雷士照明、三雄极光等中国领先照明企业,在提升自身技术水平的同时,发挥性价比优势抢占市场。它们深耕国内市场多年,渠道网络覆盖广,对本土消费者需求理解深刻。近年来这些企业也在积极拓展海外市场,通过参加国际展会、设立海外分支机构等方式提升国际影响力。同时,它们加大研发投入,向中高端和智能化产品转型,以缩小与国际品牌的差距。

- 小型企业及新创公司:大量小型照明企业由于资源有限,通常聚焦细分市场或区域市场。例如,有的小厂专门生产某一类灯具(如户外草坪灯、工矿灯配件),通过成本控制和灵活经营在细分领域站稳脚跟。还有一些新创公司借助LED和智能技术的门槛降低,进入智能照明领域,以差异化的创意产品(如智能氛围灯、可穿戴照明设备)吸引特定消费群体。这些小企业的竞争策略往往是灵活定价、快速响应市场需求,但在品牌和规模上难以与大企业正面抗衡。

竞争热点:当前照明行业的竞争热点主要集中在节能与智能两大领域。一方面,各国节能政策推动下,高效LED产品成为市场标配,企业纷纷比拼产品的光效、能耗指标,以满足日益严格的能效标准。另一方面,随着智能家居和物联网的普及,智能照明成为新的竞争高地。能够实现手机App控制、语音助手联动、场景模式切换等功能的照明产品受到消费者青睐,各大厂商争相推出智能灯泡、智能灯具和照明控制系统,以抢占这一快速增长的市场。此外,在高端商业照明领域,人性化照明(如可调色温、无频闪、防蓝光)和个性化设计也成为竞争重点,企业通过提升照明品质和设计感来获取溢价。

资源可得性:照明行业所需的生产资源总体上较为充足。基础原材料如玻璃、金属、塑料等供应充分,行业进入门槛相对不高,这也是小企业众多的原因之一。然而,一些关键零部件的供应情况对企业影响较大,例如高亮度LED芯片过去主要依赖少数国外厂商,近年来国内厂商产能提升但高端芯片仍存在依赖;驱动电源所需的电子元件(电容、IC等)供应也受到全球电子市场波动影响。人力方面,照明行业属于劳动密集与技术密集结合的产业:普通装配工人相对充裕,但高端光学设计、电子工程师等专业人才仍较为紧缺,需要企业通过培养和引进来满足需求。总体而言,行业资源可得性较好,但核心技术资源(专利、高端人才)的获取对企业保持竞争力至关重要。

产品差异化程度:照明产品的差异化程度因细分市场而异。在大众通用照明领域(如普通灯泡、日光灯管),产品技术成熟,功能趋同,品牌间差异较小,消费者主要根据价格和基本性能选择,这一领域的差异化程度较低。然而在高端和专业照明领域,产品差异化程度较高。例如,智能照明系统因品牌不同,其App界面、兼容协议、生态系统各有特色;商业照明灯具根据不同应用场景开发出针对性的光学设计和外观,以满足客户独特需求;艺术灯饰更是以设计取胜,每款产品都有鲜明的风格和定位。因此,对于企业来说,在同质化严重的大众市场需要通过成本控制和规模取胜,而在细分高端市场则应通过技术和设计创新形成差异化优势。

需求特征

需求增长率:全球照明需求总体保持稳定增长态势。一方面,新兴市场的城市化和居民收入提高带来新增照明需求;另一方面,存量市场的产品更新换代(传统灯具更换为LED灯具)也提供了持续动力。近年来,照明行业的年均需求增长率在5%左右,在部分新兴经济体增速更快。例如,印度、东南亚等地区由于基础设施建设和居民用电普及,照明需求增长显著。在成熟市场,需求增长相对缓慢,但智能照明等新兴需求的出现为市场注入新动力。总体而言,随着全球经济的发展和人们对优质照明环境需求的提升,照明市场在未来几年仍将保持中速增长。

顾客稳定性:照明产品的顾客可分为消费者个人和商业/工程客户两大类,其稳定性有所不同。对于普通消费者来说,照明产品属于耐用品,更换频率较低(灯泡可能几年更换一次,灯具更换周期更长),且品牌忠诚度相对不高。消费者在购买时往往会比较价格和功能,容易被性价比更高的新品牌吸引,因此个人客户的稳定性较低。企业需要通过持续的营销和服务来保持与消费者的联系,培养品牌认知度。而对于商业和工程客户(如酒店、商场、市政工程等),一旦选定了供应商,往往会形成较长期的合作关系。这是因为工程照明项目通常有严格的品质和服务要求,更换供应商的成本较高,而且良好的合作可以带来后续维护和扩建项目的机会。因此,工程客户的稳定性较高,企业通常非常重视与大客户建立长期伙伴关系,通过优质的产品和服务赢得客户信任,从而获得持续订单。

替代品可接受性:照明行业的产品替代主要体现在不同技术路线之间的更替。传统白炽灯因效率低下,正被更高效的荧光灯、LED灯所取代,这一替代过程已被消费者广泛接受。目前在许多**,白炽灯已基本退出市场,消费者普遍接受并使用节能灯和LED灯作为替代。同样,荧光灯(日光灯)也在被LED日光灯、LED面板灯等替代,尽管荧光灯仍有一定存量市场,但总体趋势是LED占比不断提高。在智能照明领域,随着智能家居概念的普及,消费者对智能灯泡、智能灯具的接受度也在不断提升。虽然初期智能照明价格较高且需要一定技术门槛,但随着产品日趋成熟和价格下降,越来越多家庭开始尝试使用智能照明产品来提升生活品质。可以预见,未来更高效、更智能的照明技术将更容易被市场接受,而落后技术的产品将加速被淘汰。

需求弹性:照明产品的需求弹性因产品类型和客户群体而异。对于普通照明产品(如日常灯泡、灯管),由于价格相对低廉且为生活必需品,总体需求弹性不大——即使价格略有上涨,消费者也不会大幅减少照明使用。不过,在不同品牌和替代品之间,需求弹性较高:如果某品牌灯泡价格明显高于其他品牌,消费者可能转而购买更便宜的替代品。因此,大众市场上价格竞争激烈,企业降价往往能带来销量提升。而对于高端照明产品或工程照明项目,需求弹性相对较小。这些产品往往具有不可替代性或对品质要求极高,客户更看重性能和效果而非价格。例如,医院手术室的无影灯、博物馆的专业射灯,即使价格昂贵,客户也会购买以满足特定需求。因此,高端和专业照明市场对价格不敏感,企业在此类市场可以保持较高利润率。总体而言,照明行业需求弹性呈现两极分化:大众标准化产品弹性较高,高端定制化产品弹性较低。

技术特征

技术成熟度:照明技术经过长期发展,不同细分领域的成熟度差异明显。传统照明技术如白炽灯、荧光灯的原理和工艺早已非常成熟,相关技术改进空间有限,这些产品更多是在成本和可靠性上进行优化。LED照明技术自21世纪以来快速发展,目前也已进入相对成熟的阶段:LED芯片光效和寿命大幅提升,驱动电路和散热设计日趋完善,LED照明产品的性能已能满足绝大部分应用需求。不过,在一些前沿方向上,LED技术仍在演进,例如更高显色指数的LED、Mini/Micro LED在照明上的应用等。此外,智能照明作为新兴领域,其技术成熟度相对较低。智能照明涉及物联网通信协议、传感器融合、人工智能算法等多学科技术,目前标准尚未完全统一,产品功能和稳定性仍在不断改进中。因此,可以认为照明行业整体技术处于成熟与创新并存的状态:基础照明技术成熟稳定,而智能化、个性化相关的新技术方兴未艾。

技术复杂性:普通照明产品的技术相对简单,传统灯泡和灯具的设计制造工艺门槛不高,这也是大量中小企业能够进入的原因。然而,现代高端照明产品的技术复杂性显著提高。以LED灯具为例,其设计需要综合考虑光学、热学、电学、机械结构等多个方面:光学设计决定了光的分布和质量,热学设计关系到LED寿命,电学设计涉及驱动电源的效率和可靠性,机械结构则要兼顾散热、防护和美观。再加上智能照明功能的加入,需要嵌入传感器、通信模块和控制芯片,使产品的软硬件复杂度进一步上升。因此,高端照明产品属于技术密集型产品,要求企业具备跨学科的研发能力。对于中小企业来说,掌握全面的核心技术存在一定难度,这也导致高端市场主要被少数大企业占据。

相关技术影响:照明技术的发展与其他科技领域的进步密切相关。首先,半导体技术的发展直接推动了LED照明的进步。LED芯片本质上是半导体器件,半导体工艺的提升(如更高纯度的材料、更精细的制造工艺)使得LED的发光效率和可靠性不断提高,成本不断下降。可以说,没有半导体技术的成熟,就没有LED照明的产业化。其次,通信和控制技术的发展为智能照明提供了支撑。物联网技术的普及让照明设备联网成为可能,各种无线通信协议(Wi-Fi、蓝牙、Zigbee等)和控制系统使远程控制和场景联动成为现实。人工智能和大数据技术的引入,则使照明系统能够实现更智能的自适应调节(如根据环境光和人员活动自动调光)。再次,材料科学的进步也影响照明产品,例如新型散热材料、光学透镜材料的出现,改善了灯具性能。总的来看,照明行业是多技术交叉融合的领域,相关技术的突破往往会带来照明产品的革新。

技术的可保护性:在照明行业,技术的可保护性(即技术壁垒)因领域而异。对于传统照明技术,由于发展历史长,许多核心专利已经过期,技术Know-how也较为公开,因此可保护性较低,新进入者很容易模仿现有产品设计。这也是为什么中低端照明市场充斥着大量同质化产品的原因。然而在一些新兴和高端领域,技术的可保护性相对较高。例如,LED芯片制造的某些关键工艺、新型材料配方可能掌握在少数厂商手中,并通过专利进行保护;智能照明系统的软件算法、用户界面设计也可能申请专利或形成商业秘密。一些国际大厂非常重视专利布局,通过大量专利申请构筑技术壁垒,防止竞争对手抄袭。此外,品牌和客户信任也是一种“软性”技术壁垒,长期积累的研发经验和工程案例形成的专业能力,新进入者短期内难以复制。因此,在高端照明和核心器件领域,领先企业通过专利和技术积累建立了一定的进入壁垒,而在成熟的大众产品领域,技术壁垒则相对薄弱。

研发投入情况:照明行业的研发投入强度因企业规模和定位而有所不同。大型跨国企业和国内龙头企业通常设有专门的研发中心,每年投入相当可观的资金用于新技术和新产品开发。例如,Signify、OSRAM等公司每年研发费用占营收的比例在5%以上,重点投向LED技术、智能控制、照明应用创新等方面。这些投入使它们能够不断推出行业领先的产品,保持技术优势。相比之下,众多中小企业由于资金和人才限制,研发投入相对较少,很多企业的研发活动局限于产品改良和模仿,缺乏原创性的重大创新。不过,近年来一些国内中型企业也开始加大研发投入,积极与科研机构合作,以提升自身技术水平。总体而言,行业研发投入呈现两极分化:头部企业引领创新潮流,而中小企业更多扮演跟随者角色。这种状况在一定程度上导致行业创新主要集中在少数大企业,中小企业则通过快速跟进分享创新成果。

增长特征

生产能力增长率:随着照明行业需求的增长和技术升级,行业整体生产能力保持较高的增长率。特别是在LED照明和智能照明领域,市场前景被普遍看好,吸引了大量投资扩产。许多传统照明厂商和新进入者都扩大了LED灯具的生产线,以满足快速增长的市场需求。同时,中国作为全球照明制造中心,近年来产能扩张明显,不仅满足国内需求,还大量出口海外。据产业报告显示,全球LED照明产能在过去几年中每年以两位数的速度增长,虽然近两年增速有所放缓,但仍高于整体照明市场的增长。需要注意的是,产能的快速扩张也可能带来产能过剩的风险,一旦市场需求不及预期,可能导致库存积压和价格竞争加剧。因此,企业在扩大产能时需要谨慎评估市场走势,合理规划生产规模。

新投资总额:照明行业近年来吸引了可观的新投资,包括企业自身的资本开支和外部资本的投入。一方面,传统照明企业为了转型LED和智能照明,投入巨资更新设备、建设新厂房和研发中心。另一方面,风险投资和产业资本也看好照明行业的新兴领域,如智能照明初创公司、LED上游材料企业等,纷纷进行股权投资。此外,一些跨界企业(如家电巨头、科技公司)也通过投资或并购进入照明行业,带来了新的资金和资源。例如,互联网公司投资智能照明品牌,家电企业收购照明企业以完善智能家居生态等。这些新投资为行业注入了活力,加速了技术创新和产业整合。总体来看,照明行业作为传统产业与新兴技术结合的领域,正获得越来越多资本的青睐,新投资总额保持上升趋势。

市场扩张方式:照明行业的增长既来自市场扩容,也来自市场份额转移。市场扩容是指随着经济发展和人口增加,新增的照明需求带来的行业规模扩大,例如新兴市场城市建设带来的照明产品增量。市场份额转移则是指在总需求相对稳定的情况下,新技术、新产品取代旧技术、旧产品所带来的结构性增长,例如LED取代白炽灯所释放出的市场空间。当前,LED替代传统光源的进程尚未完全结束,尤其在发展中**和存量建筑改造中还有很大空间,这将继续为行业提供增长动力。此外,智能照明、健康照明等新需求的出现,相当于开拓了新的细分市场,为行业带来额外的增长点。企业要抓住这些增长机遇,需要不断调整产品结构,向高增长领域倾斜资源。同时,通过提升自身竞争力,从竞争对手那里夺取更多市场份额,也是实现增长的重要途径。在一个成熟行业中,市场份额的重新分配往往比整体市场扩容更能决定企业的增长速度。

盈利特征

整体盈利情况:照明行业的整体盈利水平因产品档次和市场竞争状况而呈现分化。在中低端照明产品领域,由于进入门槛低、企业众多,价格竞争激烈,导致利润率相对较薄。许多中小企业为了生存,采取薄利多销策略,毛利率可能只有10-20%。然而,凭借庞大的市场销售量,这些企业仍可实现一定盈利。此外,一些具有规模优势的龙头企业通过高效运营和成本控制,即使在大众市场也能保持较合理的利润水平。在高端照明和智能照明领域,由于产品技术含量高、品牌溢价强,盈利空间明显更大。高端灯具的毛利率可以达到30-50%甚至更高,智能照明系统因包含软件服务和定制化设计,附加值更高,利润丰厚。总体而言,照明行业的盈利状况呈现“两头高、中间低”的态势:即高端产品和低端走量产品相对容易盈利,而中端同质化产品利润最薄。这也促使许多企业努力向高端转型,以提高盈利能力。

盈利模式变化:随着商业模式的演进,照明企业的盈利来源也在发生变化。传统上,企业主要靠一次性的产品销售获取利润,服务和售后收入占比较小。但近年来,一些企业开始探索通过提供持续服务来盈利,例如前述的“照明即服务”模式,企业从卖产品转变为按月收取服务费,这为企业带来了稳定的经常性收入。此外,在智能照明时代,软件和数据服务也可能成为新的盈利点。例如,照明系统可以收集环境数据、用户行为数据,经过分析后提供增值服务,企业可通过出售数据服务或广告分成等方式获利。当然,这些新盈利模式尚处于探索阶段,目前照明企业的主要收入仍来自硬件产品销售。但可以预见,未来“产品+服务”的综合盈利模式将更加普遍,企业将在卖产品的同时,通过提供安装、维护、升级等服务获取额外利润,并增强客户黏性。

盈利临界点:不同类型的照明企业在达到盈亏平衡和盈利所需的业务规模上存在差异。对于生产普通照明产品的企业,由于产品单价低、技术简单,其固定成本投入相对较小,因此盈利临界点(盈亏平衡点)较低。只要销售量达到一定规模,覆盖了变动成本和部分固定成本后,即可开始盈利。这类企业往往通过扩大产量和市场占有率来实现盈利增长。而对于专注于智能照明或高端照明的企业,情况有所不同:由于前期需要投入大量研发费用、设计费用以及市场推广费用,固定成本很高,因此盈利临界点相对较高。这些企业需要达到较大的销售规模或保持较高的产品价格,才能覆盖前期投入并实现盈利。如果市场推广不及预期,销量上不去,高端照明企业可能面临较长时间的亏损。因此,高端照明领域的创业公司和新产品线往往需要有足够的资金支持,以度过市场导入期,直到销量突破临界点后才能进入盈利轨道。

波特五力模型分析

运用迈克尔·波特的五力竞争模型,可以更深入地分析照明行业的竞争环境:

- 上游供应商的议价能力:照明行业的上游包括原材料供应商和零部件供应商,如LED芯片厂商、电源驱动供应商、灯具配件(灯罩、灯座等)供应商等。总体而言,上游供应商的议价能力中等偏强。对于通用原材料(如玻璃、铝材、塑料),市场供应充足且同质化,供应商数量多,制造商选择余地大,因此这部分供应商议价能力较弱。然而,对于一些关键零部件,情况不同。例如,高品质LED芯片过去主要由少数国际大厂(如日亚化学、科锐等)掌握,具有较强的议价能力。虽然近年来中国厂商崛起,但高端芯片供应仍存在一定垄断性,供应商对价格和供货周期有较大影响力。同样,某些专用电子元件(如高性能驱动IC)的供应商也可能具有较强议价能力。此外,上游原材料价格的波动(如铜、铝等金属价格上涨)会直接影响照明产品成本,供应商在价格上涨时往往能够将压力转嫁给制造商。总体来看,照明行业对上游关键供应商的依赖程度中等,部分核心部件供应商议价能力较强,但在一般材料方面供应商议价能力有限。

- 下游购买者的议价能力:照明产品的下游购买者包括广大消费者、工程承包商、批发商和零售商等。总体而言,下游购买者的议价能力较强。首先,对于终端消费者市场,由于照明产品品牌众多且同质化程度较高,消费者在购买时有充分的选择余地。他们可以通过比较不同品牌的价格和性能来压低价格,或转向其他替代品。因此,消费者对价格较为敏感,厂商为了吸引顾客往往需要提供有竞争力的价格和服务。其次,对于大宗采购的工程客户和批发客户,其议价能力更强。这些客户采购量大,对价格和服务要求苛刻,通常会通过招标或多渠道比价来获得最优惠的条件。例如,一个城市的路灯改造项目可能吸引多家照明企业竞标,客户可以在其中选择报价最低且满足要求的供应商。这种情况下,供应商往往被迫降低利润以赢得订单。此外,大型零售商(如连锁家居卖场、电商平台)也具有较强议价能力,它们可以凭借渠道优势要求制造商给予更低的供货价格和更优惠的合作条件。因此,在照明行业中,下游客户的议价能力总体较高,这对厂商的定价和利润形成了一定压力。厂商需要通过提升产品差异化、提供增值服务等方式来降低客户对价格的敏感度,从而减轻议价压力。

- 行业内现有企业的竞争:照明行业现有企业之间的竞争非常激烈,这是五力模型中对行业影响最大的因素。如前所述,行业内企业数量众多,市场集中度不高,没有任何一家企业能够占据绝对统治地位。这种分散的市场结构意味着每个企业都面临众多竞争对手的直接挑战。竞争手段主要包括价格竞争、产品差异化竞争和营销竞争等。在价格方面,由于产品同质化严重,许多企业不得不通过降价来争夺市场份额,导致行业整体价格水平下降,利润空间被压缩。在产品方面,企业努力推出新产品、新技术来吸引客户,例如不断升级LED光效、推出智能功能等,以形成差异化优势。在营销方面,各大品牌投入大量资源进行广告宣传、渠道拓展和服务提升,以树立品牌形象和争取客户。可以说,照明行业的竞争已经从单纯的价格战,演变为包括技术、品牌、服务在内的综合实力比拼。此外,行业增长放缓时(如传统照明需求饱和阶段),竞争会更加白热化,企业间的兼并重组也可能增加,以获取更大的规模优势。总体而言,现有竞争者的激烈竞争是照明行业的常态,企业必须持续提升自身竞争力才能在市场中立足。

- 替代品的威胁:替代品在波特五力模型中指的是其他能够满足相同或类似需求的产品或服务。对照明行业来说,替代品的威胁主要体现在不同照明技术之间的替代以及其他满足照明需求的方式。首先,最典型的替代是LED照明对传统照明的替代。LED灯由于在能效、寿命等方面的显著优势,正在大规模替代白炽灯、荧光灯等传统光源。这种替代已经发生并仍在持续,对传统照明厂商构成了生存威胁。其次,在某些特定场景下,可能存在其他替代方式。例如,在室外公共照明中,利用自然光照明(通过改进建筑设计引入更多日光)或太阳能照明可以部分替代电力照明;在安全照明方面,应急照明系统可能替代普通照明的一部分功能。不过,这些替代方式的应用范围有限,并不能完全取代人工照明的核心地位。总体来看,照明作为人类生活和生产的基本需求,其刚性需求较强,短期内没有其他产品可以真正替代“照明”这一功能本身。但在照明技术内部,新旧技术的替代是持续进行的,新技术不断取代旧技术。因此,照明企业需要密切关注技术发展趋势,及时调整产品结构,以避免被新兴替代品淘汰。

- 潜在进入者的威胁:潜在进入者的威胁反映了新企业进入照明行业的难易程度。照明行业的进入壁垒中等,新进入者存在一定机会,但也面临不少障碍。一方面,照明产品制造的初始投资和技术门槛相对其他高科技行业并不算高:一条简单的灯泡装配线投入不大,基本的LED灯具设计也可通过购买公版方案实现。因此,理论上任何有一定资金和渠道的企业都可以尝试进入照明领域。近年来也确实有一些跨界企业(如家电厂商、科技公司)通过并购或新设部门进入照明市场。另一方面,行业内的品牌忠诚度和渠道壁垒对新进入者构成挑战。知名品牌经过长期积累,在消费者和工程客户中建立了信任,新品牌要获得认可需要投入大量营销资源。同时,照明产品的销售渠道(如经销商网络、工程项目关系)往往被现有企业占据,新进入者需要时间和成本去拓展渠道。此外,大型企业在专利和规模上的优势也会对新进入者形成压力,例如拥有众多LED核心专利的企业可能对新进入者提起专利诉讼,抬高其进入成本。总体而言,照明行业并非高不可攀的壁垒,但新进入者要在激烈竞争中站稳脚跟并不容易,需要具备一定的差异化优势或资源支持。在当前行业增速放缓、竞争加剧的背景下,潜在进入者的威胁相对有限,更多的机会可能出现在新兴细分市场(如智能照明、专业照明),而非成熟的大众市场。

综合五力分析可见,照明行业的竞争环境相当严峻:供应商和购买者都有一定议价能力,行业内竞争者众多且替代性技术不断涌现。不过,这也促使行业不断创新和进步。对于企业来说,需要针对五力环境制定相应策略,例如加强与关键供应商的合作、提高客户忠诚度、建立自身品牌和技术壁垒等,以在激烈竞争中保持有利地位。

发展阶段分析

判断一个行业所处的发展阶段,通常可以从市场增长率、竞争格局、技术成熟度等方面综合考量。对照明行业而言,当前整体上处于成熟期向新阶段过渡的状态。具体分析如下:

首先,从市场规模和增长速度来看,照明行业经过多年的发展,已经成为一个规模庞大的成熟产业。全球市场规模达到数千亿美元,增速相对平稳,不再像新兴产业那样爆发式增长。然而,这并不意味着行业停滞不前。LED照明对传统照明的替代仍在进行,新兴市场的需求增长和智能照明等新领域的开拓,为行业注入了新的增长动力。因此,虽然行业整体增速不算高,但仍保持着中速增长态势,并未进入衰退。可以说,照明行业正处于成熟期的平稳增长阶段,在成熟中孕育新的增长点。

其次,从竞争格局看,成熟期的一个特征是市场集中度提高、出现行业龙头。但照明行业目前市场集中度仍然较低,竞争非常分散。这说明行业尚未完全进入寡头垄断的成熟后期,仍有众多企业参与竞争,市场格局还在演变之中。不过,一些迹象表明行业正在走向成熟:大型企业通过并购整合资源,中小企业则面临淘汰或转型压力。未来可能出现市场份额逐步向优势企业集中的趋势,行业洗牌将加速。在技术层面,主导技术(LED照明)已经确立,新产品的推出更多是基于现有技术的改进和应用拓展,而非革命性的突破。这也符合行业成熟期的技术特征:主导设计稳定,技术进步更多体现在渐进式创新上。

再次,从用户需求角度,照明需求已从过去单纯的“有没有灯”转变为“好不好的灯”。大部分地区基本的照明需求已得到满足,市场增长主要来自产品的更新换代和升级需求。这表明行业已度过高速普及的成长期,进入以存量更新和品质提升为主的成熟阶段。消费者和客户更加理性,对品牌和品质的要求提高,这也促使企业更加注重服务和创新,以满足成熟市场的需求。

最后,考虑行业利润水平。成熟期行业往往利润趋于平均化,竞争使超额利润减少。照明行业目前整体利润率不算高,尤其大众产品竞争激烈导致利润微薄,这符合成熟期特征。但同时,行业内仍存在高利润的细分领域(如高端智能照明),吸引企业投入,这又带有成长期的某些特点。因此,照明行业可以被视为处于成熟期的早期或中期,部分领域可能还处于成长期。在这个阶段,企业的增长更多依靠市场份额的争夺和新应用领域的开拓,而非行业整体的快速扩张。

综上所述,照明行业作为一个历史悠久的产业,总体上已进入成熟期。它的增长速度相对平稳,竞争格局逐步稳定,技术和需求也都趋于成熟。然而,由于LED技术革命和智能化浪潮的影响,行业内部正在发生深刻变革,孕育新的发展机遇。这使得照明行业在成熟中依然保持活力,并未进入衰退。可以预见,未来几年照明行业将继续处于成熟期的发展阶段,但会呈现“成熟中有创新、平稳中有亮点”的局面:传统照明市场保持平稳,而智能照明、健康照明等新兴领域将成为行业新的增长点,推动行业在成熟中不断升级。企业需要顺应这一趋势,在巩固现有业务的同时,积极布局新兴领域,才能在照明行业的新阶段中保持竞争优势。

参考资料

[1] LED Lighting Market Size & Share | Industry Report, 2030

https://www.grandviewresearch.com/industry-analysis/led-lighting-market

[2] Lighting Market By Lighting Type & Application | Report [2032]

https://www.fortunebusinessinsights.com/industry-reports/lighting-market-101542

[3] Lighting Market Size, Insights & Share Report, 2035 - Roots Analysis

https://www.rootsanalysis.com/lighting-market

[4] Lighting Market Size, Share & Growth | Industry Report, 2030

https://www.grandviewresearch.com/industry-analysis/lighting-market-report

[5] Benefits of LED Lighting vs Incandescent, Halogen & Fluorescent

![]() https://www.alconlighting.com/blog/learning-lab/led-lighting-benefits/?srsltid=AfmBOoqK4vB_2VA PUplBHWe3By6nqvMsOrCMnWx3vR0Rsu3MiEweFL3M

https://www.alconlighting.com/blog/learning-lab/led-lighting-benefits/?srsltid=AfmBOoqK4vB_2VA PUplBHWe3By6nqvMsOrCMnWx3vR0Rsu3MiEweFL3M

[6] Lamps & Lighting - Worldwide | Statista Market Forecast

https://www.statista.com/outlook/cmo/furniture/lamps-lighting/worldwide

[7] Lighting Market Size, Analysis - Share & Global Report 2030

https://www.mordorintelligence.com/industry-reports/lighting-market

[8] Analysis Of Opportunities And Challenges Facing The LED Lighting ...

https://www.upshine.com/blog/challenges-facing-the-led-lighting-industry.html

[9] Digital Marketing for Lighting and LED Companies - WebFX

https://www.webfx.com/blog/home-services/lighting-led-marketing-guide/

[10] Differences Between Commercial & Residential Lighting

![]() https://www.ledmyplace.com/blogs/stories/differences-between-commercial-residential-lighting?s rsltid=AfmBOoq7b_YW4w0eud_7p_65QZTbeZGCdFfP50szP-oFNarfXH-WUesZ

https://www.ledmyplace.com/blogs/stories/differences-between-commercial-residential-lighting?s rsltid=AfmBOoq7b_YW4w0eud_7p_65QZTbeZGCdFfP50szP-oFNarfXH-WUesZ

[11] Sustainable lighting: trends and developments in lighting technology

https://ledcity.io/en/sustainable-lighting-trends-and-developments-in-lighting-technology/

[12] Commercial & Industrial LED Lighting Market Size & Share Analysis

![]() https://www.mordorintelligence.com/industry-reports/global-commercial-and-industrial-led-lightin g-market

https://www.mordorintelligence.com/industry-reports/global-commercial-and-industrial-led-lightin g-market

![]() [13] Automated Light Market Size And Projection

[13] Automated Light Market Size And Projection

![]()

https://www.marketresearchintellect.com/blog/shedding-light-on-automation-the-rise-of-the-auto mated-light-market/

[14] Industrial Lighting Challenges - TCP Lighting

https://www.tcpi.com/industrial-lighting-challenges/

[15] [PDF] Research of the B2B Consumers Behavior of the Lighting Industry in ...

https://www.atlantis-press.com/article/125975447.pdf

[16] Incandescent vs Fluorescent vs LED Light Bulbs - mod lighting

https://mod-lighting.com/blogs/read/fluorescent-vs-incandescent-vs-led-light-bulbs-which-is-best

[17] Lighting E-commerce Retailers Online or Offline Store Dilemma

![]() https://www.ledinside.com/news/2014/12/lighting_e_commerce_retailers_online_or_offline_store _dilemma

https://www.ledinside.com/news/2014/12/lighting_e_commerce_retailers_online_or_offline_store _dilemma

[18] Lighting Exhibition & Trade Shows (2025): The Ultimate Guide

https://www.ledyilighting.com/lighting-exhibition-trade-shows-the-ultimate-guide/

[19] 6 Retail Location Types to Consider for Your Store in 2024 - Shopify

https://www.shopify.com/retail/retail-lighting

[20] LED Lighting Companies: LG Electronics - maximize market research

https://www.maximizemarketresearch.com/competitive-analysis/led-lighting-companies/260787/

[21] Lighting industry trade shows and events in 2025

https://amrax.ai/blog/lighting-trade-shows-and-events/

[22] Lighting Market Size, Share & Growth | Industry Report, 2030

https://www.grandviewresearch.com/industry-analysis/lighting-market-report

[23] Industrial Lighting Market Expected to Achieve Significant Growth ...

https://finance.yahoo.com/news/industrial-lighting-market-expected-achieve-161000367.html

[24] Current trends in the lighting market - Lena Lighting

https://lenalighting.com/company/knowledge-base/1716-current-trends-in-the-lighting-market

[25] Porter`s Five Forces Analysis in the Smart Lighting Market - Lucintel

https://www.lucintel.com/portersfiveforcesanalysis.aspx?repid=17

[26] SWOT Analysis of LED Lighting Industry: Key Challenges

https://www.infinitiresearch.com/thoughts/swot-analysis-led-smart-lights-industry/

[27] Characteristics Of Mature Industries - FasterCapital

https://fastercapital.com/topics/characteristics-of-mature-industries.html/1

[28] Lighting Market By Lighting Type & Application | Report [2032]

https://www.fortunebusinessinsights.com/industry-reports/lighting-market-101542

[29] [PDF] The Future of Lighting is About the Convergence of Technologies ...

https://www.energy.gov/sites/default/files/2022-02/ssl-rd22_lien_future.pdf

[30] Lighting Market By Lighting Type & Application | Report [2032]

![]() https://www.fortunebusinessinsights.com/industry-reports/lighting-market-101542

https://www.fortunebusinessinsights.com/industry-reports/lighting-market-101542

![]()

[31] Lighting Market Size, Analysis - Share & Global Report 2030

https://www.mordorintelligence.com/industry-reports/lighting-market

[32] High End Lighting Market Size, Share, Trends & Forecasts 2034

https://www.gminsights.com/industry-analysis/high-end-lighting-market

[33] The 5 Biggest Lighting Challenges that Retailers Face - Lumenpulse

https://www.lumenpulse.com/resources/whitepapers/biggest-lighting-challenges

[34] [PDF] New Service-Based Business Models of Lighting

![]() https://designlights.org/wp-content/uploads/2021/02/dlc-shm-2016_new-service-based-business- models-of-lighting.pdf

https://designlights.org/wp-content/uploads/2021/02/dlc-shm-2016_new-service-based-business- models-of-lighting.pdf

[35] Acuity Brands, Inc. (AYI) - Porter's Five Forces - dcfmodeling.com

https://dcfmodeling.com/products/ayi-porters-five-forces-analysis?srsltid=AfmBOopZXypKPXr1k KPVfxN1eXde2j05LoB-E2kAB2zAGzxf1A0iC0Gj

[36] Industrial and Commercial LED Lighting Market 2025-2029:

https://www.globenewswire.com/news-release/2025/06/09/3095677/28124/en/Industrial-and-Co mmercial-LED-Lighting-Market-2025-2029-Vendor-Analysis-Highlights-Key-Players-in-LED-Light ing-Industry.html

[37] Industrial Lighting Market Expected to Achieve Significant Growth ...

https://finance.yahoo.com/news/industrial-lighting-market-expected-achieve-161000367.html

[38] Online vs Offline: An ongoing battle between marketing channels

![]() https://www.electronicsforyou.biz/purchase-zone/online-vs-offline-ongoing-battle-marketing-chan nels/

https://www.electronicsforyou.biz/purchase-zone/online-vs-offline-ongoing-battle-marketing-chan nels/

[39] Lighting Trade Show and Conference Calendar 2025 - 2026

https://inside.lighting/resources/lighting-trade-show-conference-calendar

![]()